안녕하세요 여러분 농촌회계사 5월은 종합소득세의 달입니다. https://blog.naver.com/anho0911/221534242840

종합소득세 신고안내 신고유형 안녕하세요~ 농촌회계사입니다. blog.naver.com

부동산 임대 업계의 기업가들은 간주 임대료에 대해 들어봤을 것입니다. 그러면 간주 임대료는 정확히 무엇입니까?간주 임대료

간단히 말해서 “임대료로 계산”하는 것입니다. 농담입니까? 예를 들어 임대료에는 보증금과 월세가 포함됩니다. 100% 보증금을 받으면 추안세(Chuanse)라고 합니다. 한 사람은 보증금 500원에 1만원에 임차하고, B씨는 보증금 1억원에 월세 200만원에 세를 낸다. 단지 예치율을 어떻게 정하느냐에 따라 납부해야 할 세금이 달라지는 것뿐입니다. 따라서 과세당국은 보증금을 받아 은행에 예치하면 이자소득이 발생하지 않는다는 논리에 따라 보증금은 임대료를 기준으로 한 것으로 보고 있다.

“그런데.” 법인세, 소득세, 부가가치세로 정의되는 승인 임대료 산정 방식이 모두 다르다는 점이 우리를 혼란스럽게 하는 요인이 하나 있다. 예. 다만, 상가건물을 임차하는 사업자나 사업자는 법인세법 및 부가가치세법상 간주임대료 산정방법도 알고 있어야 합니다.

법인세법, 소득세법, 부가가치세법에 따른 간주임대료의 차이를 살펴보겠습니다.

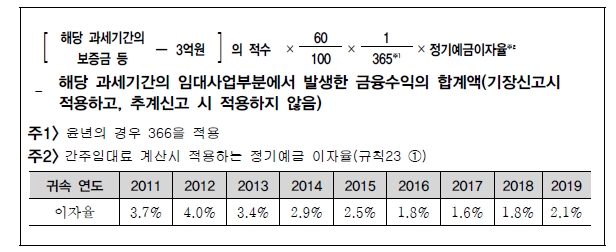

구분 법인세 소득세 부가가치세 적용 추정 부동산임대업 주업 + 초과부채 추정 없음(주택계산) 계산방법(법인) 추정 외(예치금 – 공사비계수) × 정기예금률 x 1/365 – 금융소득 예치금액 x 정기예금율 x 1/365 예상예탁금액 x 정기예금율 x 1/365 산출방법(수익) 추계초과예치금(예치금 – 3억) 중도율 x 60% x 정기예금율 x 1/365- 금융수익예상(예치금 – 3억원) 여유자금 x 60% x 정기예금금리 x 1/365

간주 임대료를 계산하는 방법은 법에 따라 다릅니다.

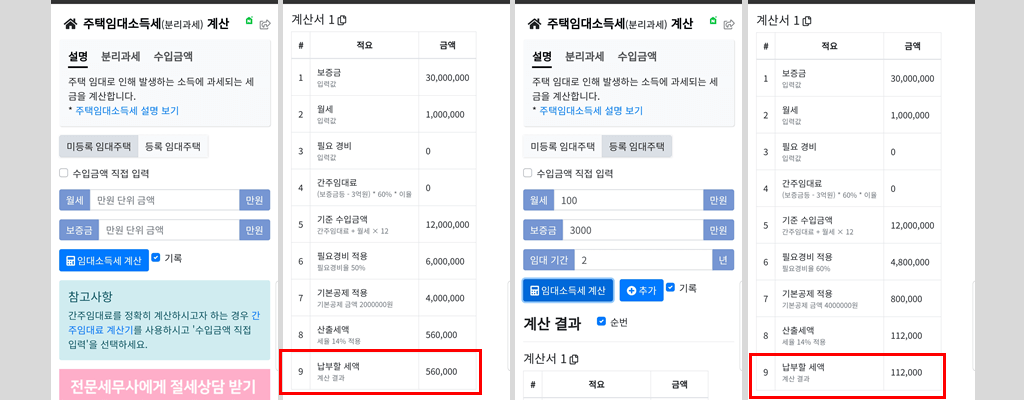

그럼 국세청에서 공개한 자료를 바탕으로 소득세법상 주택임대사업자의 간주임대료 산정방법에 대해 자세히 알아보도록 하겠습니다. 소득세법에 따라 주택임대사업자의 간주임대료를 구체적으로 살펴보았습니다. 부가가치세를 납부하는 기업 및 임대사업자는 회계사나 세무사 등 전문가의 도움을 받아 세금신고를 해야 합니다. 세금을 올바르게 신고하는 것이 돈을 절약하는 궁극적인 방법입니다.